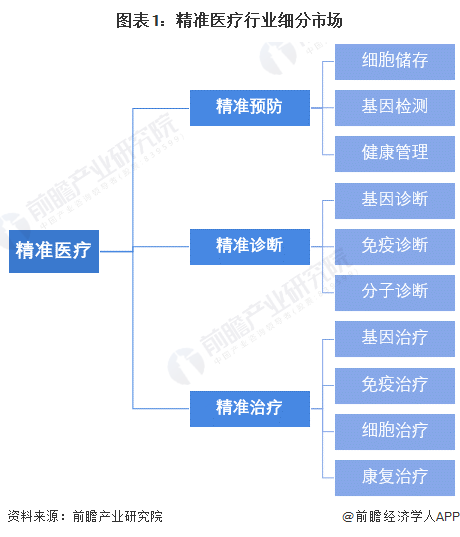

精准医疗是通过基因组、蛋白质组等组学技术和医学前沿技术,对于大样本人群与特定疾病类型进行生物标记物的分析与鉴定、验证与应用,从而精确寻找到疾病的原因和治疗的靶点,并对一种疾病不同状态和过程进行精确分类,最终实现对于疾病和特定患者进行个性化精准治疗的目的。精准医疗行业主要包括精准预防、精准诊断、精准治疗三大细分市场。

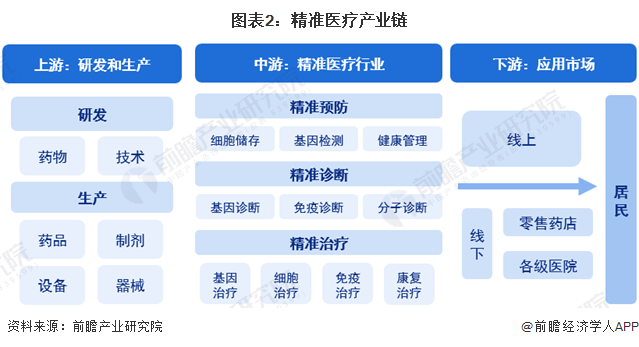

从精准医疗产业链来看,上游主要涵盖药物、技术等研发环节和药品、制剂、设备、器械等生产环节;中游主要涵盖以细胞储存、基因检测为代表的精准预防环节,以基因检测、细胞检测、液体活检为代表的精准诊断环节,还有以细胞治疗、基因治疗为代表的精准治疗环节;下游主要为相关产品和服务通过线上和线下零售药店、各级医院等,提供给居民用户。

整体来看,精准医疗是建立在循证医学基础上发展起来的新型诊疗手段,发展起源可以追溯至1990年的人类基因组计划。1990年,美国、英国、法国、德国、日本和中国6个国家共同研究绘制人类基因图谱,人们逐渐意识到患者的个体差异,通过个体内外因的分析制订出更个性化、定制化、精准化的诊疗方案。

中国精准医疗整体发展时间较短,整体发展向好。2015年,习总要求成立中国精准医疗战略专家组,科技部组织首次精准医疗战略专家会议,并决定在2030年前投入600亿用于精准医疗。2022年,国家发改委发布《“十四五”生物经济发展规划》提出重点围绕先进诊疗技术和装备、精准医疗、检验检测等方向,提升原始创新能力。

2015年,精准医疗在中国首次提出后,2015-2016年相关注册企业数量大幅增加。2015年以前注册的相关领域企业也纷纷申请认证、扩大经营范围,成为精准医疗行业内企业。截至2023年6月,中国精准医疗行业注册企业共4887家。

根据2011-2022年全国医疗卫生机构诊疗情况数据,近年来患者就医人次呈波动增长趋势,2020年有所下降;2021年总人次达到85亿左右;2022年1-11月,全国医疗卫生机构诊疗总人次达到58亿人次以上,预计全年诊疗总人次较2021年将有所下降。

2016-2022年,中国精准医疗行业市场规模呈逐年上升趋势,年均增长率达到18.5%。2022年,中国精准医疗行业市场规模突破2000亿元,同比增长14%左右。

我国主要精准医疗行业企业主要分布在广东省,注册企业数量占总数的20%以上;北京、上海、江苏也有较多注册企业,其中,北京和上海地区上游生产企业密集,具有产业链集群优势。

结合不同领域不同细分市场来看,中国精准医疗行业竞争格局主要分为五个派系,各派系均有代表性企业。综合来看,我国精准医疗市场目前呈现整体集中度低、部分细分市场集中度高的态势。

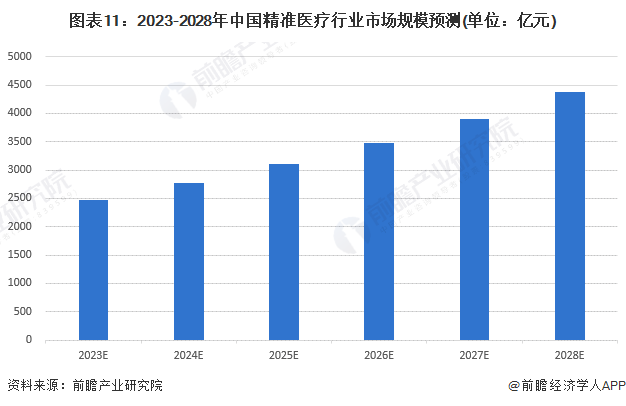

在专科专病发展的基础上,互联网化、数据化和AI化赋能精准医疗快速发展。随着人类对疾病与基因关系认知的加深,基因测序成本的降低,以及生信、临床表征、环境、健康管理等数据库与知识体系的建立完善,精准医疗得到飞速发展,为患者提供个性化、智能化的精确诊断和治疗是精准医疗的重要发展方向。预计2023-2028年,中国精准医疗行业市场规模年均增长率将达到12%左右,到2028年市场规模将突破4000亿元。

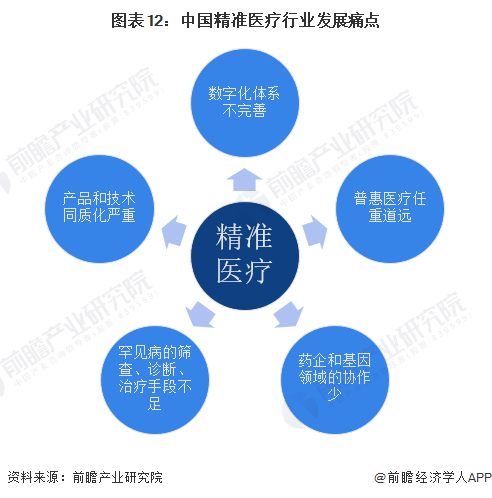

当前,我国数字化体系尚不完善,限制了我国医疗信息化的发展;普惠医疗任重道远;国内药企对基因领域的认知教育和资源配置尚未达到国际头部药企的水平,药企和基因领域的协作少;罕见病的筛查、诊断、治疗手段有限;产品和技术同质化严重等特点,行业的发展空间较大。

更多本行业研究分析详见前瞻产业研究院《全球精准医疗行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对精准医疗行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来精准医疗行业发展轨迹及实践经验,对精准医疗行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。