文章归类:《赚大钱,真正富足一生的投资》中大格局者。近期,对中国产业进行比较,非常明显房地产产业链未来10年仍然比较困难,而国产创新药进入爆发潮,迎来黄金十年,也是我们投资国产创新药最好的十年。

先看一个很有意思的现象。我们从美国的CMS(Centers for Medicare & Medicaid Services医疗保险与医疗救助服务中心)获得美国1960年以来的NHE数据(National Health Expenditure国家卫生健康支出),并从WIND获得美国1960年以来的GDP数据,然后从1970年开始计算美国处方药、卫生健康总支出、GDP规模的10年年化增速,于是就获得了如下的图示。采用10年年化是为了平滑扰动凸显趋势,从下图中能直观地看到很多信息,比如:

1980s年代后的美国GDP增速在工业化和城镇化大潮落幕后就出现了不可逆减速,但美国卫生健康总支出在人口老化+科技突破+经济发展等多重动力背景下一直维持了相对名义GDP的显著超额增速(平均1.3-1.4倍)等。不过在我们看来,最值得注意的是处方药支出在1980s-2000s期间的强劲逆势加速增长:从1980s上半叶到2000s上半叶,美国GDP增速持续下滑,NHE增长也同步放缓,从每年约13%减速到每年约7%增长,但同期处方药却从每年8%增长强势加速到每年14%增长。

处方药市场是卫生健康支出的重要组成,按常理来说两者景气周期应该高度同步,可为什么那20年里处方药会有如此异常的逆势加速?为什么1980s年代之前处方药不行,而2000s中期之后也再次回落? 为什么是1980s上半叶开始,又为什么是持续了20余年?

大约20年的时间窗口,很容易让人联想到以20年为期限的专利保护。而从1980s年始,正好与美国在1980s年代的一系列深度变革在时间上高度吻合。这些变革既包括biotech技术成熟、学界与工业界转化通道成型、科创型股权融资生态建立等非行业政策性变革,也包括HATCH-WAXMAN法案、DRG法案、PPS制度等深度重塑行业生态的行业政策性改变。

在上述提及的非行业政策性变革中:Biotech技术的成熟与扩散,一方面为化学药的研发提供了更清晰的机理基础(而不再是随机盲筛),另一方面也创造了包括多肽和单抗在内的生物药新品类,因此大大增加了整个行业研发出颠覆性新药的概率;在此基础上,通过改革科研机制让学界的IP资源可以更畅通地流入工业界,通过创造一个以纳斯达克市场与私募股权基金为核心的金融循环让社会资本更好地对接科技创新;这些社会性变革叠加在一起,大大提高了整个生物医药行业在创新药上的供给能力。在我们看来,这3个变革里biotech技术的成熟可能最为关键。到了1970s年代,生物学界已经集齐质粒、内切酶、连接酶、聚合酶、PCR、测序等分子生物学必须的基础工具,分子克隆(或者叫基因克隆)技术全面成熟,为生物学带来强大的研究工具,随后整个生物医药行业的基础研究在分子生物学的推动下突飞猛进,为1980s及之后涌现颠覆性高价值新药奠定技术基础。

在上述提及的行业政策性变革中:1983年开始推进的按病种付费(DRG制度)和总额预付(PPS制度),变革了下游的支付逻辑;尤其是DRG制度,通过在医疗服务中引入“等效化竞争”,极大增加了医疗机构与医疗机构之间的竞争关系,对于上游制药行业来说,下游竞争加剧一方面会增加拥有真正不可替代临床价值的高质量新药的议价能力和定价权,但另一方面也限制了可用可不用的辅助型药物的市场空间,不过对具备突出临床价值的新药来说,DRG可能是明确的利好动力。

1984年通过的HATCH-WAXMAN法案,则是变革了上游的准入逻辑,一方面通过加速审评和延长专利保护等机制来拉高创新药在生命早期阶段的回报预期,另一方面又通过极大简化仿制药的上市要求来压低药物在专利到期后的回报预期;HATCH-WAXMAN法案引入了ANDA的概念,加上配套的仿制药替代政策,硬生生地为创新药行业创造了独特的“专利悬崖”现象。在我们看来,这2类变革里支付逻辑变革带来的影响会更为深远,它不仅会深度重塑中游医疗机构的行为偏好,也会加剧上游制药行业的市场分化。

综上,我们可以提一个重要的猜想:美国1980s年代积累的非行业政策性变革与行业政策性改革,共同成就了“美国处方药的黄金20年”。

这个猜想里有两个关键的有待检验的推论:1.“biotech底层技术得到广泛突破+金融资本支持体系趋于完善+准入政策改革鼓励药企将资源向创新倾斜+支付政策改革迫使医疗服务机构在竞争中更重视临床价值”等等多重变革背景累加后,确实孕育了高价值新药爆发潮;2.高价值新药潮会给创新药产业带来的超常景气是阶段性而非持续性的,这个超常景气可能只维持20年左右,需要重视窗口内的机遇以及窗口期过去后的压力。

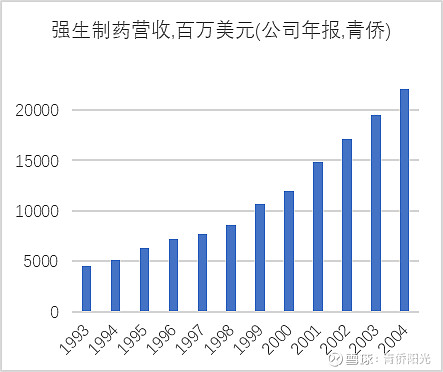

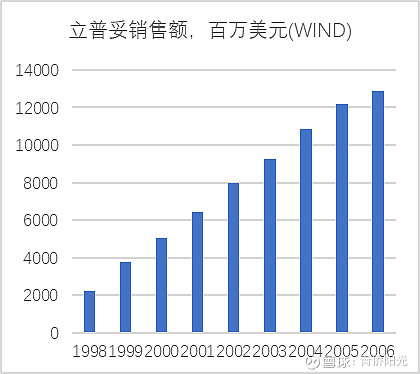

对于第一个推论“美国在系列变革加成背景下孕育了第一波高价值新药潮”,从事后的角度去比较容易获得正向验证的。下面左图是强生制药部门1993-2004年净销售额变化,从45亿美元到221亿美元,背后首要的增量功臣是阿法依泊汀(多肽药)与英夫利昔单抗(抗体药),前者是首创的促红素,为贫血带来性疗法,后者是首款TNFa,为自身免疫性疾病带来性疗法。这两款产品都是直接受益biotech技术突破的生物药,都是细分领域里性疗效的产品,而且一个从科创企业安进引进、一个通过收购科创企业centocor获得,间接受益于资本市场和私募股权的发展。下面右图是辉瑞收购获得的阿托伐他汀(立普妥)1998-2005年的净销售额变化,从20亿美元猛增到129亿美元,这是一款化学药,但阿托伐他汀的研究起点是基于已知靶点与已知机制(HMG-CoA还原酶)的改进,相比更早前的盲筛,也明显受益于生物学基础研究的发展。

不过,除了biotech技术进步引发创新药供给能力跃迁之外,DRG引领的支付改革在处方药景气上行过程中所发挥的作用可能也需要额外重视。

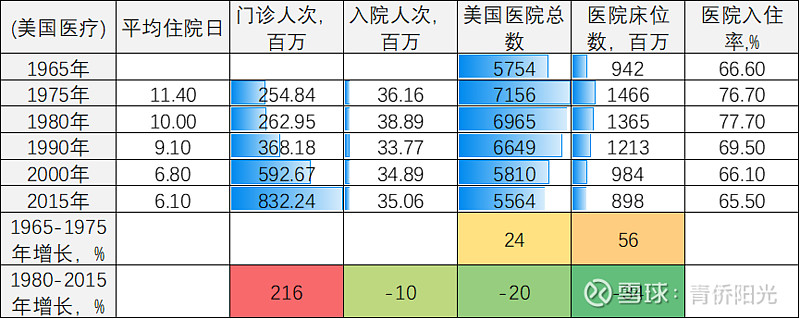

美国在1965年创立Medicare与Medicaid,政府着力开始推动医保的广泛覆盖。不过美国的医保支付体系最初也是不管花多花少,只要符合标准都会被报销,这种被动支付体系的最大弊端是会导致过度医疗。而且美国崇尚高度市场化自由,分散的医疗机构拥有很大的自主权。于是在医保大扩围背景下,整个医疗体系迅速扩张,医师数量、医院数量、病床数量都以非常快地速度扩张,医师薪酬也以远超社会平均与其他发达国家同行的速度在上涨,与此同时美国的人均寿命、婴幼儿死亡率等硬指标却并不优于其他发达国家。这一问题在进入滞胀的1970s年代后得到了更广泛的关注和更严厉的质疑,这些不断发酵的社会性质疑为1980s年代里根主政后推进的深度医改奠定了社会基础。从相关新闻稿的描述看,当时医疗体系在完全自由的氛围下的过度扩张迹象很明显,快速扩张的医疗机构与快速上涨的医护技人员薪酬挤占了越来越例的社会资源。对于这段历史,我们能搜集的统计数据比较有限,下表是WIND引自美国疾控中心的数据,1965-1975年美国医院在床位总数增长56%的背景下入住率还提高了10个百分点,在假设平均住院日不变的情况下意味着住院人次增长了接近80%,这是十分惊人的数据。在这背后,整个美国的医护技队伍规模也在高速扩张。

但在1980s年代的深度改革尤其是DRG为代表的支付改革推进后,美国医疗体系的行为风格突变:1980-2015年,虽然门诊人次实现了216%的增长,但住院人次却出现了-10%的下滑,加上住院患者的平均住院日从10.0日减少到6.1日;本来总住院人次就在下降,结果床位的周转还大幅加快,导致对医院总床位数的需求以更大数据萎缩。最终的结果是,在医院床位的入住率掉到70%以下之后,医院总数与医院总床位数都开始剧烈收缩,1980-2015年美国医院总数减少-20%,医院总床位数减少-34%。

从1965-1975年床位总数增长56%且入住率还提高10个百分点,到1975-2015年床位总数下降-34%且入住率还降低了10多个百分点,如此剧烈反差的中间主要就隔了一个DRG,可见DRG对于重塑医疗生态的巨大威力。在这里,我们也可以对中国医疗服务行业提一个延伸猜想:随着中国医疗支付改革的持续深入推进,中国医疗服务行业(主要是医院)有可能也会陷入漫长而痛苦的供给出清进程。

DRG作为按病种付费机制,是不管什么医生用什么诊疗方式,只要是归入同类的疾病就按统一的标准支付,费用超标的部分医院自己掏腰包,费用剩余的部分医院自己留用;然后疾病组的支付标准通过大数据来确定,而且会每年动态调整,也就是说必须确保效率超过或至少跟上行业平均的医院才有可能保证有利的支付结余。DRG让原本因为高度差异化而难以充分竞争的医院之间,因为政府的隐形“同效化背书”及支付逻辑变革而进行同业竞争。按我们的理解,DRG的本质是部分剥夺了医疗服务环节的差异化定价能力,医院与医生的处方权开始受到系统性的隐形约束,医院与医生在整个医疗价值链分配中的地位与权重也因此而大幅回落。

由于医疗体系是典型的量入为出体系,DRG这样的改革只会改变行业的结构分布而不会影响行业的总量增速。因此,伴随着医院与医生处方权受约束、差异化定价权与价值分配地位受削弱的同时,那些能直接影响最终诊疗结果的高价值创新药械,反而在结构变迁中获得了更加有利的价值分配地位。

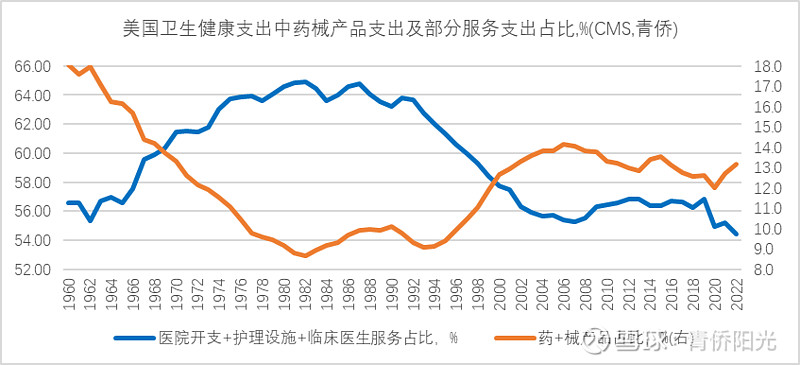

当然,对于DRG对医疗服务及药械产品的分化影响的观点同样是我们基于逻辑与现象而提出的猜测。这一猜测在美国的卫生健康费用(NHE)支出结构变迁的历史数据中得到一定的支持:从1980s年代通过DRG法案,1990s年代推广普及,可以看到在美国卫生健康支出中,医疗服务相关支出占比从1980s年代的超过64%回到2000s年代的56%以下,而药械等产品支出占比则从不到9%显著恢复到超过13%的水平,其中处方药支出占比从不到5%提升到10%左右,翻了整整一倍多。

上述猜测的另一个支持证据来自价格体系的变化情况。下图是根据美国CMS提供的卫生健康不同支出部分price index测算的数据,大多数医疗服务和医疗器械在1980-2000年期间的年化价格涨幅都在4%-5.2%之间,唯独处方药在这20年里实现了平均每年超7%的价格上涨,背后是新上市创新药的定价水平屡创新高。这里的价格体系上涨不是说同一款新药每年都有这么高的涨幅,而是说增量临床价值可比的新。