本文依托我们近5年的实业经验,历经真实数据调研和积累,结合50多家终端医院实地深入访谈,视野立足国内外,分析格局,展望趋势。内容包含诊断试剂、仪器等,力求紧跟行业热点,总结投资逻辑,以产业的声音为一二级市场投资者抛引玉之砖。

实地深入访谈,视野立足国内外,分析格局,展望趋势。内容包含诊断试剂、仪器等,力求紧跟行业热点,总结投资逻辑,以产业的声音为一二级市场投资者抛引玉之砖。

2015年中国体外诊断市场500亿(出厂),整体增速17%,预计未来3-5年保持15-20%增速。市场份额分散,公司体量较小,站在长期投资角度,未来自身成长和整合的空间巨大,优秀国产公司增速将超越大盘。未来优秀国产体外诊断公司发展三大驱动力:1、CFDA加强监管,提高注册、准入、临床的门槛,国产品牌市场份额逐渐集中;2、分级诊疗使得病人分流至基层

医疗机构,进口品牌无力过度下沉,利好与国产品牌;3、国家政策偏好于国产品牌,鼓励大型公立医院设备采购进行进口替代。

体外诊断公司选择逻辑:1、选择比努力重要,细分市场决定了企业发展天花板。体外诊断细分市场众多,产品技术平台,生命周期阶段差异很大,建议关注临床生化、免疫、POCT等细分市场。2、没有耗材,就没有未来,耗材决定了企业的盈利能力。体外诊断,是“水”的行业,据统计试剂行业平均毛利率超过70%,试剂才是源源不断产生利润的源头。

3、体外诊断,渠道为王,渠道决定了企业的产品能否有良性的销售。中国体外诊断80%是通过渠道进行分销,在中国体外诊断的主要客户90%为医疗机构的检验科,应用场景相对集中,渠道具有复用性,渠道网络构建完善的公司有很大优势。

1、临床生化:看似机会寥寥,实际暗育良机。临床生化200生产厂家,随着CFDA加强监管,优秀的国产品牌会加速整合市场份额,保持超越大盘的增速。相关上市公司:迈克生物、西陇科学。

2、化学发光:国内厂家方兴未艾,前景可期。作为容量增速双高的细分市场,国产替代刚刚拉开帷幕。装机量是保证封闭系统增速的前提条件,明星套餐是进入终端的敲门砖和未来安身立命的根本。相关上市公司:迈克生物等。

3、POCT:容量小而增速快,前景广阔,保持关注。POCT市场作为大型中心实验室检测的有效补充,其发展尚不成熟,行业无标准,持续关注细分领域龙头公司和未来技术发展方向。相关上市公司:万孚生物,乐普医疗等。

2015年5月17日,国务院办公厅发布了《关于城市公立医院综合改革试点的指导意见》,力争到2017年试点城市公立医院药占比(不含中药饮片)总体降到30%左右。在国家管控药占比的大前提下,检验科收入成为医院盈利的新锐力量,体外诊断行业被推上浪尖,成为一颗璀璨的新星。

作为相对门槛较低,毛利又极高的体外诊断行业,吸引了众多创业者和转型企业,到目前有超过600家生产企业,行业亟待规范整合。纵观国际行业发展历史,行业市场份额由分散到集中,形成稳定竞争格局是必然趋势。与其他行业不同,医疗作为一个严肃的行业,产品的质量事关生命,产品性能和质量是长远投资的核心价值。当前站在产业研究的基础上,我们与市场观点的不同之处:

根据实地市场调研和数据积累,补充了Kalorama咨询公司发布的中国区域数据。中国体外诊断行业约有600家生产企业,2015年预计市场容量超500亿,海量的小厂家难以计算入内,因此判断中国实际的市场容量要更高,500亿已为保守测算。本文中体外诊断既包含试剂,也包含仪器,作为一个整体进行阐述。

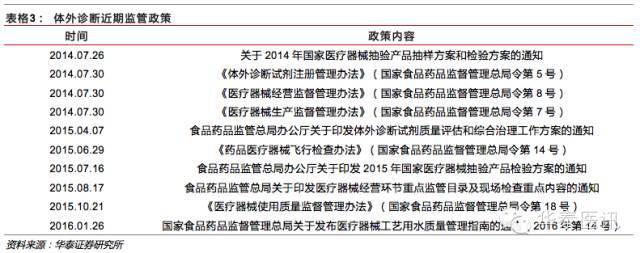

自2014年中开始,CFDA陆续出台一系列政策加强行业监管,抬高准入门槛,我们认为行业震荡整合的元年已经拉开帷幕。在分级诊疗医改的大背景,严苛的监管要求和国家进口替代政策的大力推进,有效的整顿行业不规范小企业,抑制了进口品牌的强势垄断。宏观环境的改变犹如一缕春风,国产品牌的崛起指日可待。

行业普遍认为生化领域已是红海,行业增速放缓。生化市场份额由于进入门槛低,利润高,吸引了很多小厂家,但随着行业整顿力度加剧,内部的整合和震荡会集中市场份额,有利于优秀国产品牌龙头跃出水面,虽然整体增速放缓,但是对于个体企业增速会有内生性增长。

分子诊断常常被于精准诊疗,但是目前无论是产品性能、收费标准、政策支持、海量数据分析等都还无法支持真正意义的精准诊疗,仍然处于概念大于市场的阶段。能广泛应用与临床的产品需要具备如下特点:1.临床意义清晰;2.操作自动化,傻瓜化;3.成本可被接受。对于目前国内的公司,PCR试剂盒依然是分子诊断这块蛋糕最实际的应用产品,而大消费,大数据还有很长的路要走。既追前沿,又接地气,清醒分析在分子领域的各种新技术,才能准确判断该技术真正的临床价值。

体外诊断是诊疗前提,医技发展重要指标。IVD是在之外对标本进行检测而获得的临床信息进而判断机体功能和疾病的产品和服务。体外诊断是指:在之外,对血液、体液、组织等样本进行检测,从而判断疾病或机体功能的诊断方法,国际上统称为IVD(in-Vitro Diagnostics)。体外诊断被誉为“医生的眼睛”,是现代检验医学的重要载体,提供了大部分临床诊断的决策信息,日益成为人类疾病预防、诊断、治疗的重要组成部分。

体外诊断产品包括:诊断仪器、诊断试剂及相关的校准质控等周边耗材,尽管我国将体外诊断产品按照医疗器械进行行政管理,但由于诊断试剂占主导地位并且诊断产品与疾病治疗密切相关,通常将其归属“医药制造业”(《上市公司行业分类指引》C27(2012 年修订))。除以上分类,体外诊断还可根据应用场景不同分为实验室检测和床边检测(Point of Care Testing,POCT)。

POCT是指在采样现场进行的,利用便携式分析仪器或配套试剂快速得到结果的一种方式。在院内指在患者旁边进行的临床(床边即时besides testing),通常不一定是临床检验师来进行。在院外则是指在采样现场即刻进行分析,省去样本在实验室时的复杂处理程序,快速得到结果的一类新方法。POCT不是产品或项目的分类,而是检验的分类。

体外诊断试剂上游主要是提供相关化学和生物原材料,包括精细化学品、抗原、抗体、生物酶、高分子微粒材料等的供应商;体外诊断仪器上游主要是电子器件和磨具生产商等。

国内厂家核心原材料几乎全部依靠进口,议价能力相对较低,国内已有厂家部分原材料可以自产,但是规模和质量暂时还无法与进口产品匹敌。渠道是体外诊断产品流通的主要方式。国内厂家生产的产品主要通过经销加直销的方式进行,其主要营收来源于渠道分销,对于部分优质大客户,则采用厂家直销。

体外诊断产品客户主要包括各种医疗机构,第三方检测中心,国家公共卫生检测中心及个人。其中医疗机构占据90%的市场,包括各类医院、社区医疗服务中心、乡镇卫生院、体检中心等,医院是我国体外检测试剂主要需求市场。

体外诊断属于医疗器械行业,行政主管部门为国家食品药品监督管理总局(CFDA),主要履行有关医疗器械的产品标准、产品市场准入、生产企业资格、产品临床试验及产品注册等管理职能。卫计委临床检验中心也履行部分行业监督职责,包括:制定临床检验技术标准及管理规范;负责全国临床检验的质量管理、技术指导、临床检验仪器的质量评价、参考方法的建立、校准实验室的建立、临床检验专业人员的技术培训等。卫计委临床检验中心每年均组织临床检验室间质量评价工作,对各医疗机构检验科的检验结果进行监测和评价。

医疗器械按照风险程度由低到高,管理类别依次分为第一类、第二类和第三类。体外诊断产品通常包括仪器、试剂和校准质控,仪器多为二类产品,体外诊断试剂根据不同项目的临床意义和使用场景,覆盖一类、二类、三类器械。

截至到2014年底,中国IVD生产厂家超过600家,销售规模超过1亿的不到30家,大部分厂家销售集中在1000-5000万的规模,其特点是同质化严重,产品质量体系不完善,价格战为最主要的竞争模式,对病人而言有很大的诊断隐患。国家监管部门自2014年中开始逐步加强对IVD行业的监管。陆续出台一系列相关政策和文件,从研发、生产、注册、临床、流通、销售等各个环节加强监控,整体的态度持收紧趋势,通过严苛的行业准入和运营要求,对IVD行业进行大范围的洗牌,以质量为核心的细分市场龙头厂家将受益于该政策的执行。

2014年中国共有医疗机构约26000家,其中约50%为公立医院,近5年来公立医院数量无明显变化,但私立医疗机构数量在逐年增加,到2014年基本与公立医院的数量相当,但中国90%的病人流量在公立医院,尤其是大型医院,贡献整个医疗收入的60%。私立医院大多以专科形式存在,其综合竞争力远不如大型二公立医院。

2013年中国有1787家医院,与欧美发达区域不同,中国公立医院处于绝对垄断地位虽然只占整体医疗机构数量的7%,却贡献了超过50%的医疗收入。

分级诊疗制度建设,是合理配置医疗资源、促进基本医疗卫生服务均等化的重要举措,是深化医改、建立中国特色基本医疗卫生制度的重要内容。自2009年开始试点,各地相继开展分级诊疗探索工作,目前已有16个省份、173个地市、688个县启动了试点,2015年医疗改革又进一步强调了分级诊疗的改革决心。

未来的就医模式将会根据疾病的严重程度进行分级,合理有效利用有限的医疗资源。医院主要提供急危重症和疑难复杂疾病的诊疗服务;城市二级医院主要接收医院转诊的急性病恢复期患者、术后恢复期患者及危重症稳定期患者。县级医院主要提供县域内常见病、多发病诊疗,急危重症患者抢救和疑难复杂疾病向上转诊服务。基层医疗卫生机构和康复医院、护理院等为诊断明确、病情稳定的慢性病患者、康复期患者、老年病患者、晚期肿瘤患者等提供治疗、康复、护理服务。随着媒体和信息的迅捷,私立医院负面消息时时刻刻暴露在公众视线中,大众信任的重建和意识更改需要时间,但是已经有越来越多的人可以接受到社区、计生站等基础医疗机构就医。随着分级诊疗的逐步落地,将逐渐把医院的流量分至基础医疗机构和私立医院,缓解大型公立医院的巨大压。

上一篇:血液透析机进口依赖度高居不下 市场存大量机会 下一篇:打破医用真空泵国际垄断!盛源血液透析机专用无油真空