2020年4月是年报季,疫情之下对全球各行业都有不同程度的影响,从二级市场上我们可以看到,国产医疗器械Top15公司市值从2020年1月至今大多有较大幅度的增长。其一,是受疫情获益的医疗器械公司;其二,是头部企业业绩持续快速增长;其三,是资本向头部公司集聚,在疫情之下对头部企业更有信心。

让我们一起从2019年Top15上市医疗器械企业年报(不含IVD企业),速读医疗器械行业头部公司过去一年的发展。

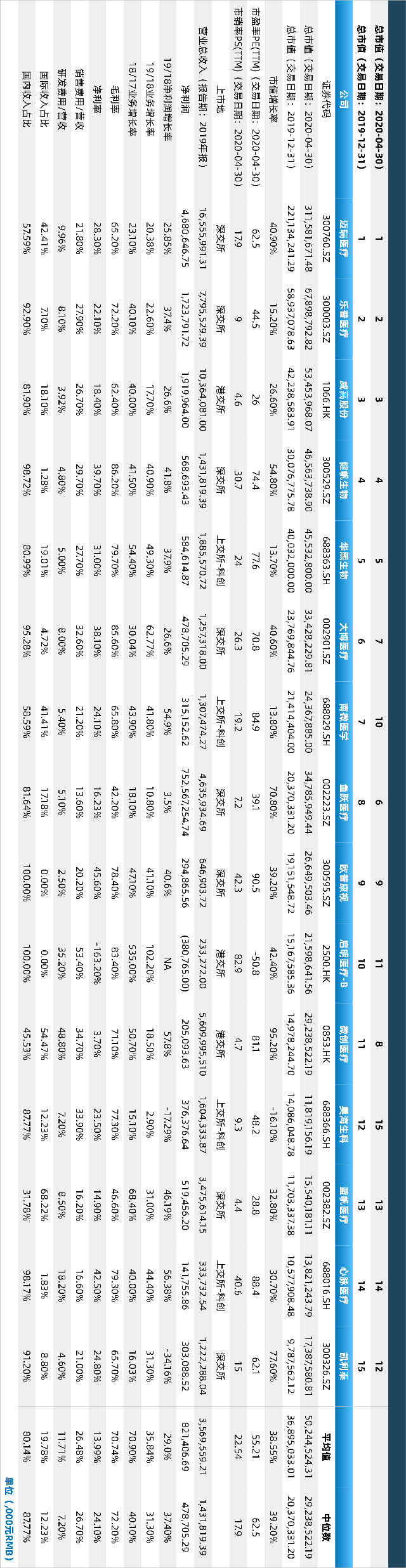

2019年,市值Top15国产医疗器械企业中心血管相关企业5家,骨科相关企业4家。其中深交所上市的器械公司有8家,上交所有4家(都是去年上市的科创板企业),港交所3家。15家公司均实现收入的增长,平均增长速率高达35.8%。

根据市值排名,较2019年12月31日的市值相比,截止2020年4月30日,市值前五名器械巨头依旧为:迈瑞医疗、乐普医疗、威高股份、健帆生物、华熙生物。其中,迈瑞作为龙头,市值更是突破3,000亿,力压宁德时代,稳居创业板市值“一哥”!

鱼跃医疗、微创医疗、凯利泰市值也增长迅速,分别为70.8%、95.2%、77.6%。我们分析背后原因:

- 微创医疗一直注重内生外延,创新产品迭出,拆分心脉、心通、骨科国产化、全面布局机器人等业务,且公司被高瓴资本等知名基金持续加仓,给二级市场充分信心。

- 凯利泰则是因为积极剥离非主营业务,核心业务椎体成形微创产品继续保持高增长,总收入超预期增长34.2%,且2019年顺利完成Elliquence收购及销售渠道整合,产品开始放量。

Top 15器械上市公司中,仅有昊海生科的市值较2019年年底,有所下降(-16.1%),我们分析,是因为2019年收入增长滞缓(+2.9%),净利润同比下滑17.3%,且医美终端市场行业整顿、疫情、频繁高溢价收购形成较大商誉等因素都导致市值表现不乐观。

整体营收:2019年,迈瑞医疗营收165.56亿元,位列全球医疗器械2019年营收第34名,同比增长20.38%,毛利108亿元,同比增长17.97%,毛利率65.24%,同比减少1.33%,归属母公司净利润46.8亿元,同比增长25.85%。

-生命信息与支持业务:各产品销量增速分别为监护仪(+9.47%)、机(+14.62%)、除颤仪(+34.47%)、灯床塔(+38.44%)。输注泵、呼吸机等均高速增长。监护仪产线的高端N系列占比迅速提升。本业务线是公司的优势业务线,其中监护设备在国内市场份额第一,全球第三。在新冠疫情影响下,2020年本条业务线预计也将迎来更高的业绩增长。

- 体外诊断业务:化学发光,2019年推出的480高速发光机器装机超出行业预期,位列全国第一,化学发光版块实现超过70%的高增长。血球类仪器在国内市场占有率第一,并且其高端产品和血球流水线不断在医院抢占外资产品市场份额,迅速缩小与希斯美康的差距。

- 医学影像业务:超声业务,公司去年增速远超行业,市场占有率继续稳步提高,位列第三,进一步大幅缩小与GE、Philip两大传统外资巨头的差距。高端超声产品Resona系列获得国外主流医疗机构认可,成功进入了美国十佳儿童医院“辛辛那提儿童医院医学中心”,2019年公司高端R系列产品实现50%以上的国内业绩增速。

- 2019年,公司医疗器械注册证数量达到504个,年内新增68个,国内1款三类医疗器械产品进入创新审批通道:光声(Resona Y)超声诊断仪。

- 在生命信息与支持业务产线年公司推出了亚重症中央站HYPERVISOR X、中端监护仪ePM系列、新一代AED BeneHeart S/C系列、高端机A9/A8、高端手术灯HyLED X系列、气腹机HS/GS系列硬镜系统、硬镜器械系列新产品。

- 在医学影像业务产线年公司推出了高端台式彩超ZS3 V9.1、中高端台式彩超DC-80XI V2.0、中端便携彩超TE7 V4.0、新低端便携彩超Z50/60、新低端黑白超DP-60/50等新产品。

- 体外诊断业务产线年公司推出了血液分析工作站CAL 3000 Plus,全自动化学发光免疫分析仪CL-6000i M2以及一系列生化和免疫试剂新产品、半自动尿机OPM-15系列等全新产品和升级版本,其中M6000系列产品是中国首条全自主检测模块的流水线。

- 在传统的三大支柱业务之外,公司也在拓展微创外科领域相关业务,已推出包括光学内窥镜,外科腔镜,冷光源,气腹机,微创手术耗材等产品。

迈瑞医疗市场经营一如既往的稳健,公司保持较高比例的研发投入(迈瑞医疗2019年实际研发投入金额高达16.5亿元,远远超过Top15中其他医疗器械公司的研发投入),构建了强大的技术专利和产品组合护城河,国内、国外业务齐头并进,迈瑞的未来值得继续看好。

2020年,新冠疫情在全球范围内不断深化蔓延,极大刺激了公司呼吸机,监护、输注等产品需求;此外,在后疫情期间,公司的检测产品线也有极大概率获得额外增长动力,预计公司的未来营业收入将进一步与第二名拉开差距。顺理成章的是,公司股价在今年继续创造历史新高,进一步显示迈瑞医疗国产医疗器械龙头的行业地位。

整体营收:2019年,乐普医疗收入78亿元,增长22.6%,归属母公司净利润17.25亿元,增长41.6%;如剔除商誉减值以及非经常性业务的影响,归属于上市公司股东的净利润为15.2亿元,同比增长30.14%。

业务营收分析【器械板块】:分业务来看,器械板块收入为36.2亿元,增长25%,净利润约9.7亿元,增长27%。具体来看,支架系统销售17.9%,增长27%,其中生物可降解支架销售约为1.5亿元,销售10,400只;IVD试剂销售收入为4亿元,增长24%;外科器械收入3.4亿元,增长39%。

产品动态:国内3款三类医疗器械产品获得NMPA批准上市,4款产品获得NMPA的注册申请受理。公司及子公司拥有的II类及III类医疗器械产品注册证共计365项。

- 药物球囊(冠脉)于2019年6月获得NMPA的注册申请受理,并通过首次GMP审核,预计于2020年上半年取得注册批件。

- 公司自主研发的左心耳封堵器于2019年5月获得国家药品监督管理局下发 的《受理通知书》,2019 年动物实验和型式检验进展顺利。

- 新型纳米膜封堵器已申报注册,现处于评审阶段;纳米膜室缺(VSD)和动脉导管未闭(PDA)封堵器已完成临床试验;生物可吸收封堵器已正式进入临床试验入组,研发进展顺利。

- 2019年6月,公司全资子公司深圳市凯沃尔电子有限公司自主研制的人工智能心电图机 (OmniECG B120 AI)获得NMPA审评受理,7月完成现场体系考核。

不考虑疫情的影响,从器械业务来看,增长动力明显。作为第一家获批可降解支架的厂家,乐普依托其强大的销售网络,我们预计可降解支架经过各省挂网、招标、入院等工作后,会持续放量增长,也期待真实世界中长期临床随访的结果。作为国内除贝朗、垠艺、凯德诺、申淇拿证后即将2020年拿证的第三个国产球囊,药物球囊也会大幅增加收入,同时对冲药物支架的集采影响。再加上PCI耗材、IVD、外科器械的快速增长,2019年器械的收入增速是高于药品的,预计2020年也是器械超过药品增速。今年疫情肯定会影响Q1的营收,不过在下半年加上DCB的上市,应该收入还是可以保持增长。

整体营收:2019年,威高股份营收103.64亿元,同比增长17.7%,毛利65.05亿元,同比增长20.7%,毛利率达62.8%,同比增加1.6bps,不计特殊项目的归属母公司净利润19.2亿元,同比增长21.2%。

业务营收分析:2019年,威高股份继续进行产品结构和业务优化调整,公司的主营业务调整为五大主要板块:医疗器械产品、骨科产品、介入产品、药品包装产品和血液管理产品。

公司销售网络构建完善,覆盖非常全面。目前,威高股份拥有一个由25个销售办事处及38个客户联络中心和170家城市代表处组成的庞大销售网络,为业绩持续高速增长带来强劲推动力,截至2019年12月31日,公司国内客户新增44家医院、66家医疗机构以及150家经销商,公司拥有国内客户总数达到5,638家,其中包括2,610家医院、414家血站、710家医疗单位和1,904家经销商,海外客户总数为4,873家,其中包括3,209家医院,1,401家医疗单位和263家经销商。

- 医疗器械产品业务又分为临床护理、创伤管理、及手术、医学检验及其他耗材五类,五项业务共实现营收56.4亿元,同比增长12.5,占公司总业务营收的54.4%,其中,临床护理类业务占总营收41.1%,达到42.56亿元,同比增长9.4%,是公司的第一大业务;创伤管理、医学检验业务快速增长;预充式注射器与冲管注射器保持高增长势头。

- 骨科产品业务超预期增长,实现营收15.56亿元,同比增长31.8%,占公司总业务营收的15.0%。产线内脊柱、创伤、关节等业务均实现快速增长,尤其是关节产品增速超过50%。威高股份的骨科业务在国内脊柱及创伤市场分类占据最大市场份额,是我国少数能打进高端骨科植入物市场分类的骨科植入物公司之一。

- 介入产品业务产生营收16.56亿元,同比增长14.6%,占公司总业务营收的16.0%。自从2018年威高收购美国爱琅之后(2018年1月,威高股份以8.5亿美金收购美国爱琅89.8%股份,获得肿瘤介入和血管介入两大类产品),该板块业务增长迅速,公司介入产品业务占比从2017年的2.4%(1.49亿元)迅速提升至16.4%,未来爱琅产品在中国市场的业绩有望继续迅速增长。

- 药品包装业务实现收入12.81亿元,同比增长34.1%,占公司总业务营收的12.4%。公司的预充式注射器与冲管注射器业务两块业务均大幅增长(30%以上),其中,预灌封注射器用于疫苗、生物制品等产品的包装,增长更为强劲。

- 血液管理产品板块主要包括血液采集、贮存、分离和灭菌消毒等业务,几项业务共实现营收4.58亿元,同比增长13.9。

上一篇:健帆生物董秘回复:一、截至目前全国范围内仅湖南衡阳 下一篇:健帆生物接受百余家机构调研 国内外业务捷报频传